[Part I. 글로벌 수요 Outlook]

주행거리 증가와 유지비용 감소등이 점진적으로 개선되는 가운데 글로벌 환경규제 트랜드는 지속되기 때문에 결국 중장기적 EV로의 트랜지션은 이견없는 사실입니다.

2020년 글로벌 xEV 생산량은 ‘19년 대비 약 21% 증가할 것으로 전망됩니다.

나라별 성장률은 중국이 +21%, 미국 +18%, 유럽 +40%로 유럽이 생산량을 가장 촉발할 것으로 전망됩니다.

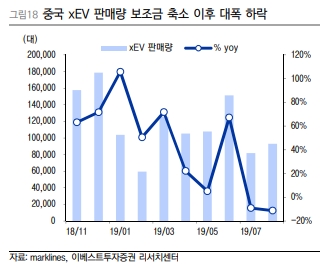

중국은 무역분쟁 이후 IT수요 급감과 더불어 자동차 수요도 크게 감소하는 등 전반적인 수요가 상당히 정체되어 있습니다.

전기차에 대한 일부 지방정부 축소금 전면 폐지, 중앙정부 보조금 축소 등이 겹치며 전기차 판매량도 급감하고 있는 추세입니다.

솽지펀 제도 역시 잉여크레딧이 생기고 크레딧 판매가가 93% yoy 하락하는 등 기존 폭발력이 단기간 잠잠해질 것으로 전망됩니다.

미국 역시 트럼프 정부 출범 이후 환경규제에 대해 완화적인 모습입니다. 특히 SAFE 법안은 기존 CAFE 법안대비 2025년 이산화탄소 배출기준을 163g/mile에서 241g/mile 상향시켰으며, 2025년 평균연비규제 역시 54.5mpg에서 37.5mpg로 상향시키는 등 완성차 업체들의 전기차 생산 니즈를 감소시키고 있습니다.

유럽은 오히려 환경규제를 강화시키는 모습으로 내년 전기차 성장률이 가장 클 것으로 전망됩니다.

특히 주요 완성차 업체들의 부과금이 조원대에 육박하기 때문에 생산 니즈도 강할 것으로 판단됩니다.

[Part II. 글로벌 CAPA Outlook]

글로벌 셀 업체 역시 증가되는 수요를 대비해 빠르게 CAPA증설을 진행하고 있습니다.

테슬라와의 관계가 애매해진 panasonic의 경우 일본 內 증설에 무게중심을 두어 수익성이 좋은 자국 HEV, PHEV로 transition을 진행중이며,

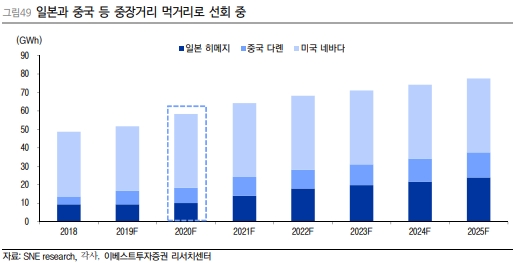

CATL의 경우 주요 공장인 자국 닝더공장에 증설하는 동시에 유럽 수요에 대비하여 독일에 ramp-up을 진행중입니다.

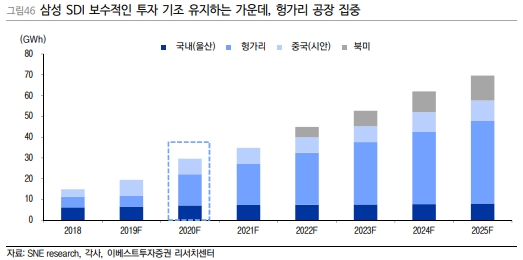

국내 3사는 SKI는 북미, SDI는 유럽, LGC는 미,중,유럽 모두 대응 준비하는 모습이며, SDI는 3사대비 보수적인 증설(+10GWh vs +30GWh vs +15GWh)을 계획하고 있습니다.

[Part III . 수요와 증설계획에 따른 시사점 및 결론]

전기차 생산 증가로 인한 2차전지 수요와 셀 업체들의 증설계획에 따른 시사점을 종합해보면,

1) 수요는 유럽에서 강하게 일어날 것이며,

2) ID3,4와 Model Y의 판매량이 joker가 될 수 있는 가운데,

3) 초과공급은 유지될 것이며,

4) 초과공급으로 인한 단가 하락이 지속되고,

5) 수익성 측면에서 가동률이 높은 업체가 유리할 것으로 전망된다.

따라서 국내 3사중 보수적인 증설 계획으로 상대적 가동률이 높을 것으로 전망되는 삼성SDI와, SDI의 벤더로써 단기 shortage로 인해 단가하락기조가 타 소재+부품대비 낮을 것으로 전망되는 일진머티리얼즈 를 선호주로 추천합니다.

'재테크 > 경영경제보고서' 카테고리의 다른 글

| [DB금융투자]투자의 시대/비상장기업_번개장터_스파크플러스_191210 (0) | 2019.12.16 |

|---|---|

| [대신증권]전기차 밸류체인, 돈은 누가 언제 버는가 (0) | 2019.12.15 |

| [KB경영연구소]커피전문점 현황 및 시장여건 분석_191106 (0) | 2019.11.15 |

| [하나금융경영연구소]2020년 경제·금융시장 전망_1910 (0) | 2019.11.07 |

| [KDI]최근 물가상승률 하락에 대한평가와 시사점_191028 (0) | 2019.11.06 |

댓글